在今年第32届福布斯排行榜中,杰夫·贝索斯以1,120亿美元的身价成为人类历史上第一位千亿美元首富,亚马逊市值也突破了一万亿美元。

值得关注的是,在亚马逊建立后长达18年里(1997-2015),其净利润一直维持在0左右,但是亚马逊的经营性现金流一直都非常健康。

通常我们所掌握的传统基本商业理论常识中,企业的估值一般用PE也就是利润的倍数来体现,公司的核心目的是利润的增加。那为何亚马逊一家净利润常年维持在0的企业能达到万亿市值?

这主要基于贝索斯著名的非共识商业逻辑——公司的价值不是利润的倍数,而是自由现金流的倍数。

在供应链中,自由现金流是指企业在单位时间内所能支配资金的数额,它直接受账款周期的影响,也就是指企业在经营中付出现金到收到现金所需的平均时间。

为何账款周期比利润更重要?

在2017年亚马逊与阿里都做到了5000亿美元。其中阿里巴巴集团总收入1582亿元,利润是578亿人民币。亚马逊2017年收入12000亿人民币,利润是200亿人民币。如果按照利润算PE,阿里市值应约是亚马逊的三倍。

但在资本市场上却是亚马逊的市值接近1万亿美元,而阿里市值大约在4000亿美元,亚马逊的PE值高达150倍,阿里的PE是40倍。

这是因为阿里与亚马逊的商业模式和不同?还是马云的故事不如贝索斯精彩?

仔细看财报,会发现亚马逊的营收约比阿里大8倍,这个数字是估值体系里面最大的变数。大多数人对公司估值的模式是利润的倍数,但贝索斯从1997年开始,采用的公司估值模型是:企业的价值等于企业在生命周期内(长期)可以创造的自由现金流的折现值总和。

巴菲特在判断企业价值的时候,也使用这个公式。

贝索斯认为,财务报表上的数字利润不是公司的核心能力,一个公司的核心能力是自由现金流,你有多少钱能够支付到对未来的投资上去,这才是决定公司价值的最核心指标。

也就是说,企业在满足了存货周转期维护成本后、在应收/应付账款周期之间,可自由支配的现金流,才是产业链企业的核心能力。

这就是各个企业在拼命延长应付账款时间,同时缩短应收账款时间、商品生产周期、商品在库时间、扩大生产再投入的内在商业逻辑。

贝索斯经常不顾忌财报上利润那一栏,把公司的现金投入到未来有价值的业务上,包括Prime会员、仓储货运、AWS云等重大基础设施建设,并最终彻底甩开行业第二名,形成长期垄断。

贝索斯 《2009年致股东信》里讲到:在我们452个目标中,"净收入"、"毛利润"和"运营利润"等字眼一次也没出现。贝索斯认为,竞争对手对利润率的热爱阻碍了对手的发展,这正是亚马逊的机会。因为对手会受制于此,和这些公司竞争"如同用热刀切黄油"。

如今贝索斯这一新的企业价值衡量标准开始被越来越多地应用到产业链信用交易体系中——只能产生短期利润的项目都不重要,无论现在赚多少钱,能够产生长期现金流才是最稳妥的。

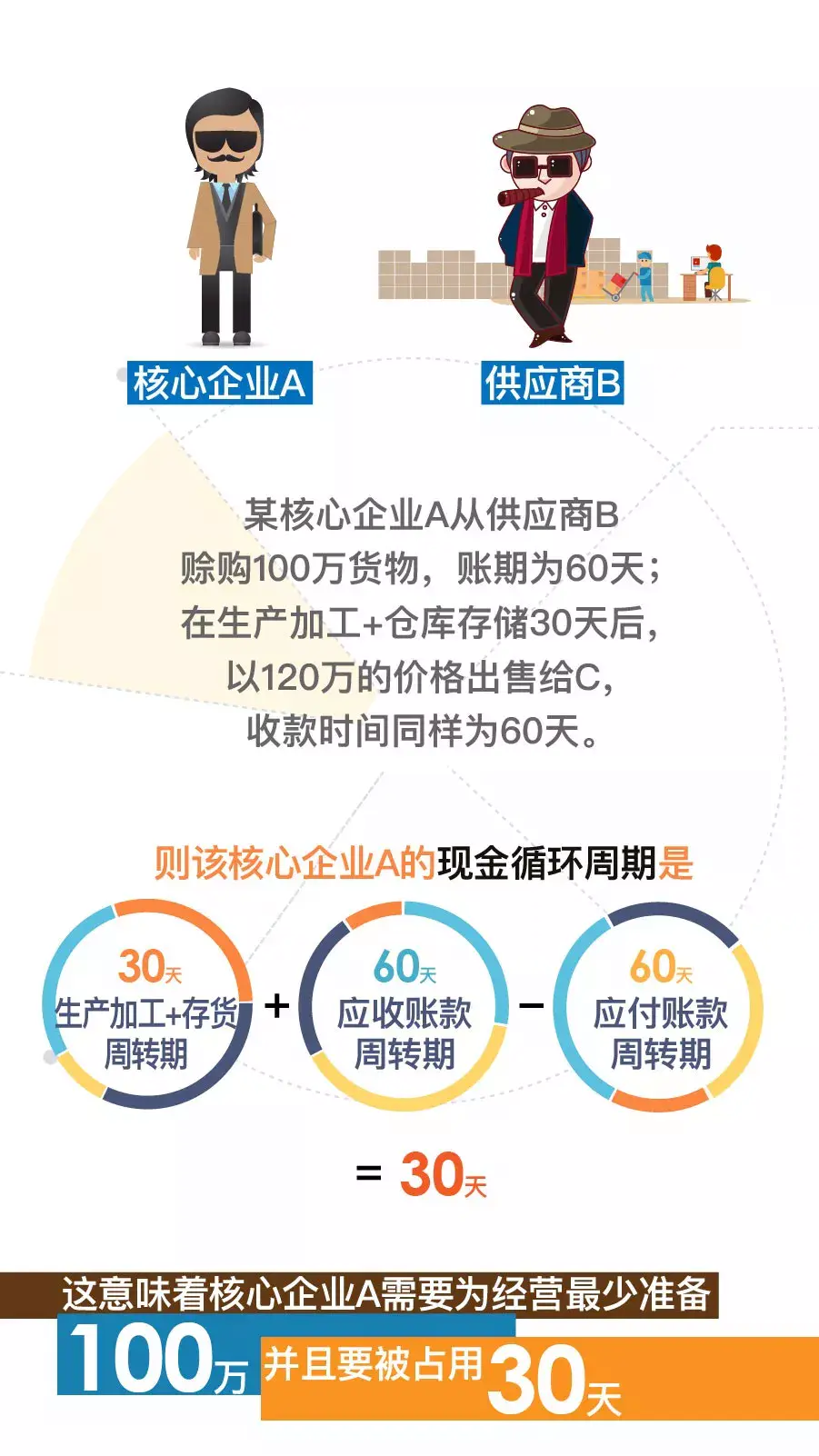

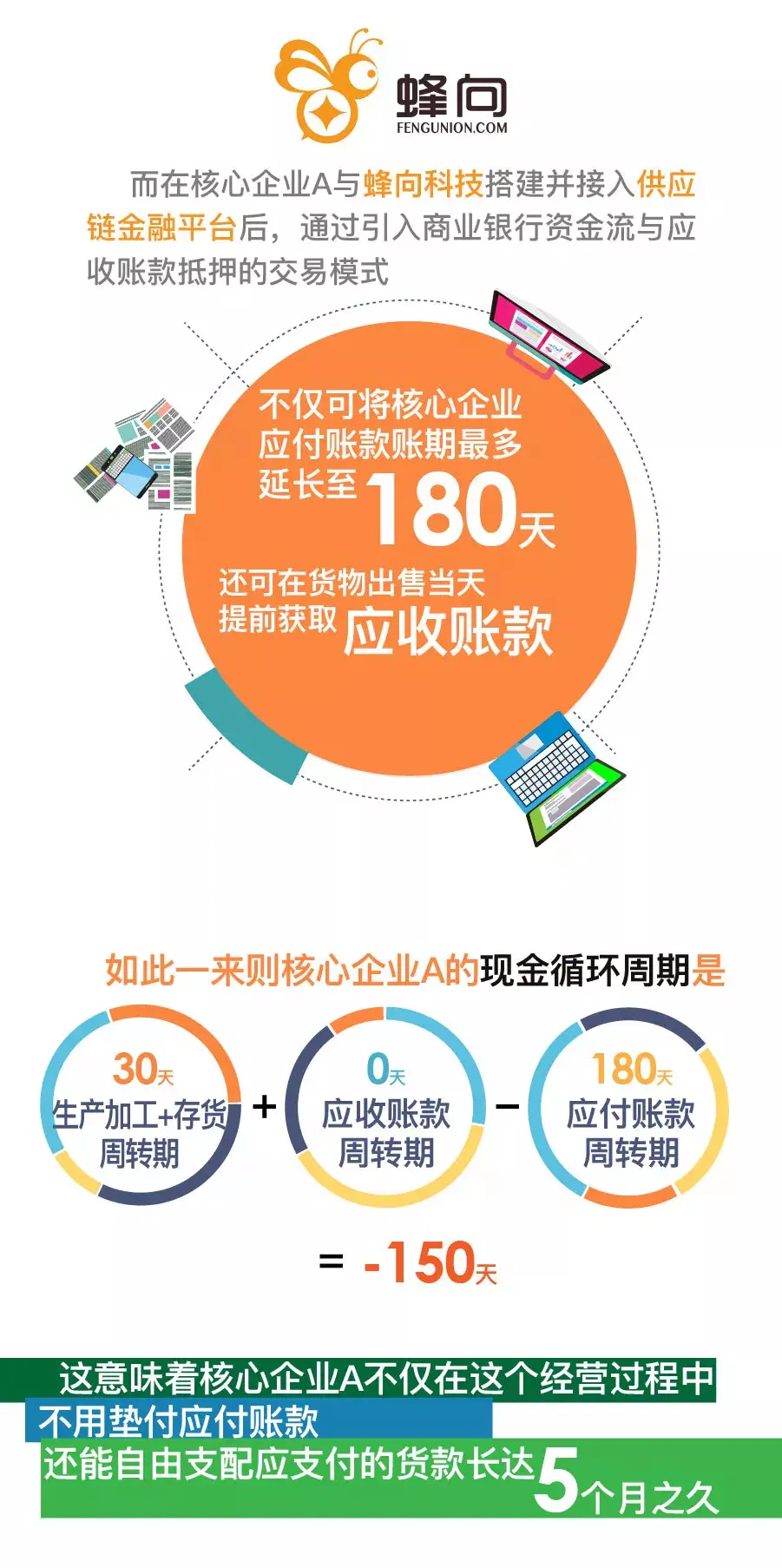

下面提供一组简单案例来帮助大家具象化理解供应链账期对资金流的影响:

这就形成了可自由支配的现金流,在供应链中更凸显得尤为重要,虽然大幅调整的变量只是账期,但最终现金周期却差别巨大,所需营运资金更是天差地别。企业在库存、生产或采购等领域拥有宽裕的管理资金流,就意味着能为进一步扩充自身价值空间、提升行业竞争力提供无限可能。

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

什么工作工资高就业前景好(2021年企业工资价位表)

人社部近日发布2021年企业薪酬调查信息,披露了工资价位数据。 分职业中类企业从业人员工资价位(2021年)。 企业从业人员工资价位 所谓工资价位,是指企业从业人员在报告期内的工资水平,包括基本工资、奖金、津贴...

-

从拼多多后台怎么进入店铺(拼多多如何进入店铺)

进入拼多多店铺后台的步骤如下: 1. 打开浏览器:打开您常用的网页浏览器,例如Google Chrome、Mozilla Firefox等。 2. 输入拼多多官方网站:在浏览器地址栏中输入拼多多的官方网址https://www.pinduoduo.com/,...

-

什么是消费者画像(消费者画像的意义和价值是什么)

导语:我们一直都在说,你的消费者不是所有人,而是一群人。你不能奢望所有人都喜欢你的品牌,你的产品。你也不要企图,你能服务所有人。在资源恒定,精力有限的现实下,我们应该倾注精力去服务那特定的价...

-

学习京东店铺SEO精华技巧(迅速找到目标客户)

要迅速找到目标客户,并提升京东店铺的SEO(搜索引擎优化),以下是一些精华技巧可以帮助你: 1. 关键词研究:进行关键词研究是提高京东店铺SEO的第一步。了解潜在客户在京东上搜索的关键词,包括产品名称、品牌...

-

淘宝商家如何筛选(淘宝如何筛选店铺)

在淘宝平台上,作为商家,您可以通过以下方式来筛选合适的供应商和产品: 1. 供应商信誉评级:淘宝平台对供应商进行信誉评级,评价其交易记录、服务质量等因素。您可以选择与高信誉供应商合作,以提高交易的可靠...

-

淘宝商家退钱退在哪里查看(淘宝商家退款怎么查询)

如果你是淘宝商家,想要查询关于退款的情况,可以按照以下步骤进行: 1. 打开淘宝首页,并登录你的淘宝账户。 2. 在淘宝首页右上角,找到并点击“卖家中心”。 3. 进入卖家中心后,找到并点击“财务管理”或类似的选...

-

淘宝女装卖家共多少?(卖女装有什么技巧?)

淘宝作为中国最大的电子商务平台之一,拥有数亿的买家和卖家。其中,女装是淘宝上最热门的品类之一,吸引了众多卖家的关注和参与。那么,淘宝上究竟有多少女装卖家呢? 一、淘宝女装卖家共多少? 根据统计数据显示...

-

淘气值不足不能助力怎么办?(怎么增加?)

淘气值可以获得一些特权和助力,如店铺推广、活动参与、信用增加等。然而,如果淘气值不足,可能无法享受这些助力。那么,当淘气值不足时,应该如何应对呢?下面我们来探讨一下这个问题。 淘气值不足不能助力可能...

-

跨境电商主要商品是什么(跨境电商的产品有哪些)

跨境电商平台上的商品类型非常丰富,涵盖了几乎所有的产品类别。以下是跨境电商主要的商品类型: 1. 服装和配饰:跨境电商平台上提供了各种国际时尚品牌和设计师品牌的服装、鞋子、手袋、珠宝和配饰等。消费者可...

-

解析美瞳线和眼线哪个好看(美瞳线与眼线的区别是什么)

说到美瞳线,经常听到别人对我说:不就是一条线吗?说真的,挺希望别人指着我说:你不就是眉毛好看一点,眼睛有神一点,嘴唇性感一点而已吗?有什么好骄傲的? 什么是美瞳线? 事实上就是另一种纹眼线的手段,大概会...