假如你是一家制造公司的老板,客户给你的账期是平均30天,而你给供应商的付款平均是45天。现在,客户要求将账期延长到了60天,你会怎么办?你会如何衡量你的盈亏?

作为一家制造型公司,我们好不容易通过精益生产,把生产现场整理的井井有条,为公司节省了不少的成本。但往往忽视了看不见的业务操作方式,将看得见的利润偷偷吃掉了。今天就给大家讲的就是偷走的利润的账期。

账期是指从生产商、批发商向零售商供货后,直至零售商付款的这段时间周期。如果是制造企业,那么账期可分为两种,应收账款账期和应付账款账期。

应收账款账期是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。

应付账款账期是企业因购买材料、物资和接受劳务供应等而付给供货单位的账款的需要的时间。

一、为什么账期如此重要?

因为企业是靠利润发展,但是靠现金流生存的。管理账期的核心就是把现金流抓到自己手里,避免现金流断裂进而导致公司倒闭。

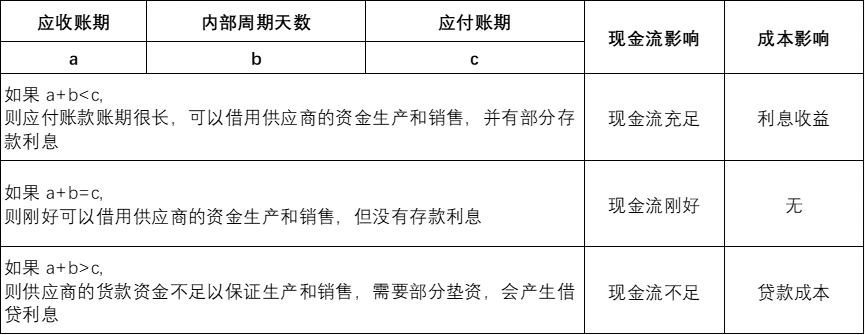

二、账期的逻辑关系

根据资金的流动链条,资金占用主要以下面三种形式存在,分别对应不同的资金占用周期,其逻辑关系如下。

账期逻辑关系

例如,厂商先给货,并同意30天后来收款。如果说,货到了30天刚好全部卖出,这个账期差就是0天,刚好有钱结算给供应商。如果说能加速周转,15天卖出去,那就多了15天的现金流。反之,如果说是45天才周转完,那就要多付出15天的现金支出。

三、如何合理改善账期?

从账期的逻辑关系上可以看出,企业要想现金流充足,就必须确保“应收账期+内部周转周期<应付账期”这一大小关系的持久稳定。从具体实间操作来说,可以从三个方面进行,

1.缩短应收账期。比如,与客户建立稳定、良好的战略合作关系;通过资源垄断、技术垄断、渠道垄断等方式确立自己在供应链上的绝对优势,进而取得谈判的主动权。

比如,亚马逊拥有强大的渠道能力,他通过与供应商的谈判,延长了付款周期,相当于让亚马逊可以享受一段时间的无息贷款,这部分资金是零成本。

2. 缩短内部周转周期。这部分时间主要是指从供应商处收货到公司发货,其主要表现为公司的营运能力。精益生产就是通过不断降低公司库存,缩短内部流转周期,进而为公司创造收益的。

3. 延长供应商付款账期。这个操作,是很多公司普标采用的方法,也是很容易想到的方法。但是这种方法的使用也存在利弊,需要根据公司实际情况灵活处理。

四、延长付款账期的分析

很多公司老板喜欢讲这么一句话:“做生意就要学会拿着供应商的钱,做自己的事” 。所以,很多公司对供应商的钱能拖就拖,以提高自己公司的现金流水平。

但是,如果不延长付款周期,到底有多大的损失呢?

1. 延长付款账期的收益分析

收益或者风险,可以从贷款利息、机会成本、存款利息等方式分析。但从最基本的现金流连续的观点看,从贷款利息来分析,比较合理逻辑。

假设供应商年100万采购金额,由原来30天的账期延长到60天, 收益多少?

我们反面来计算收益,即假设现金流断裂,而需要从银行贷款。假设当期银行贷款年化利息是5%,延长一个月。那么,收益=资金*5%,即=100万*5%*((60-30)/365)=4109元。

2. 延长付款账期的利弊分析

正向的好处是,给公司带来充足的现金流,对于现金流比较紧张的企业尤为重要。短期财务报表好看,它能降低当年的成本。

弊端则是,这种方法只能用1次,因为长久下去会让供方寒心,会让合作伙伴越来越少,也会让成本越来越高。

实际上,延长应付账款账期的方法,通常在盈利能力强、行业地位高的企业普遍采用,特别是行业龙头企业,非常常见,比如贵州茅台、海天味业等等。在其他盈利能力好、行业地位一般的企业中也会采用,但效果远不如行业龙头企业。盈利能力差、行业地位低的企业很难运用这种做法。

3. 延长付款周期的操作方法

(1)持续验证。比如不断延长支付期限,比如45天,然后再延长60天,然后再延长3-6个月,只要供应商能够忍耐就行。除非供应商至少催过两次款,否则就绝对不要付款。因为你会惊讶发现,有少数供应商会拖2年以上才向你开口催款。

(2)部门沟通。销售总监在答应这个客户要不要延长账期的时候,首先就要跟财务部门沟通一下,要看看公司现在的现金情况到底怎么样。

(3)主动谈判。采购根据公司发展情况,要求供应商做年度降本、账期延长等工作。

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

淘宝店铺运营的思路是什么?(如何规划?)

淘宝作为阿里巴巴旗下的深受人们喜爱的网购零售平台,入驻的商家也是也是愈发的增加,所以竞争力越来越大,对于淘宝新手来说,就需要掌握好店铺的运营思路是什么,现在我们就来具体分析一下。 1、淘宝运营首先在...

-

找达人带货抖音uid是什么作用(uid是干什么用的)

一、抖音uid是什么意思? 1、抖音账号uid和抖音的ID号类似,UID是用户身份证明(User Identification)的缩写。 2、UID用户在抖音注册会员后,系统会自动的给你一个UID的数值,作用就是证明身份。 3、UID具有唯一性...

-

抖音数据平台哪些好一点(抖音数据软件有哪些)

随着抖音的爆火,我们常常深陷其中,经常一刷就一个晚上,时而还会发出猪叫般的笑声,人们也变得越来越爱看视频了。 短视频内容的生产也达到了一个史无前例的规模,众多优质内容产生的同时也有一些劣质内容存在。...

-

抖音运营技巧有哪些(新手必看助你运营好抖音账号)

带大家一起来了解一下。 技巧一:熟悉平台推荐机制及算法 怎么才能让我们的视频被推荐给更多的人呢?以下五个维度是关键: 完播率、点赞数、评论数、关注数、转发数。 当你的视频有了数百播放量之后就会进入同类标...

-

抖音运营工作好干吗?(运营步骤是什么?)

对很多抖音运营者来说,肯定也希望能够做好运营这份工作,而且现在处于风口,如果能够做好抖音账号,那么也可以带来巨大的利润,我这就给各位介绍一下这个工作以及运营的步骤。 内容和方向一定要垂直,这样才方便...

-

淘宝店铺运营计划怎么制定?(有何营销技巧?)

对于淘宝店铺来说店铺的流量很重要,这会直接决定我们的销量。而要想获取更多流量,商家肯定要会运营店铺才行,下面小编就来介绍一下淘宝店铺运营计划怎么制定?有何营销技巧? 淘宝店铺运营计划怎么制定? 1. 店铺...

-

抖音账号运营的作用有哪些?(怎么收费?)

对于个人用户或者品牌来说,进行抖音账号运营可以带来许多好处和机会。接下来,我们将探讨抖音账号运营的作用。 一、抖音账号运营的作用有哪些? 品牌宣传和推广:通过抖音账号运营,品牌可以在抖音平台上展示自己...

-

如何进行市场细分并确定目标市场(市场可以按照什么方式细分)

上一篇文章中讲过:在进行市场细分时,有4个细分维度:地理区域;人口统计特征;心理特征;行为特征。 这4个特征,可以为你的细分市场提供清晰的描述,比如你的目标客户是25-30岁、追求精致生活的都市女性。 然而...

-

天猫新品运营中心在哪里?(有哪些功能?)

天猫店铺,作为淘宝平台入驻要求最严格的店铺类型,会有比较多的优待服务,不管是在流量的获取,还是工具的使用上,天猫店铺都可以比淘宝个人店铺获得更多的扶持。针对天猫店铺上新的产品,平台特地开通了运营中...

-

拼多多是怎么运营的?(有哪些方法?)

在拼多多上面也有很多商家想着去做好店铺的运营工作,但是大家是否清楚拼多多店铺到底是怎么运营的呢?具体有哪些方法呢? 一、首先需要了解市场数据,了解拼多多店铺经营类目每月的行业卖家数和销售金额、产品的价...