如何判断花呗、借呗、白条、信用卡取现与预借金的真实利息?如何合理的用花呗、借呗、白条、信用卡取现与预借金?

如何判断借款产品的真实利息?今天就来和大家讲讲~

现在市面上的贷款产品,收费名目也是层出不穷,不仅有按利率收取利息的形式还有按月收取管理费的形式。

很多人误以为二者只是名字上的不同,一些贷款产品的费率低,但付出的贷款成本却很高。

因此,我们不光要看费率,还需要关注收费方式。

管理费/费率:在每月还款时,月管理费的形式是每一期的还款都要以最初的贷款额为基数,从第一期到最后一期费用都是一样的。

月利率:在采取等额本息的月利率计算方式的时候,利息会随着还款的本金减少而减少,这样整体的利息就会降低。

两者之间的转化:

实际年利率=a*n*24/(n+1)=分期手续费率*24/(n+1)

(*这个符号代表乘号,a代表月费率或管理费,n代表借了几个月)。

所以,千万不要看到月费率比较低,就想当然地觉得这种方式省钱。

接下来,立哥就用大家经常可以接触到的白条、花呗、借呗做例子,一探其真实利息,看看是“馅饼”还是“陷阱”~

白条借款,是用月费率来计息的。当「费率」这两个字出现时,它的意思是,你每个月要还的钱是固定的,每个月需要还的手续费也是不变的,不管你借几个月。

这种计息方法,算实际利率时,就可以按照上面提到的公式来计算:

年利率=a*n*24/(n+1)。

京东白条的月费率为0.5%,我们按照上面的公式来将其转化成利率。

3个月实际年利率:

0.5%*3*24/(3+1)=9%;

12个月实际年利率:

0.5%*12*24/(12+1)=11.07%;

24个月实际年利率:

0.5%*24*24/(24+1)=11.52%。

可以看出,用「费率」来计息时,实际借钱的成本,跟借款期限有很大关系。同一费率下,你借钱的时间越长,实际利率越高。

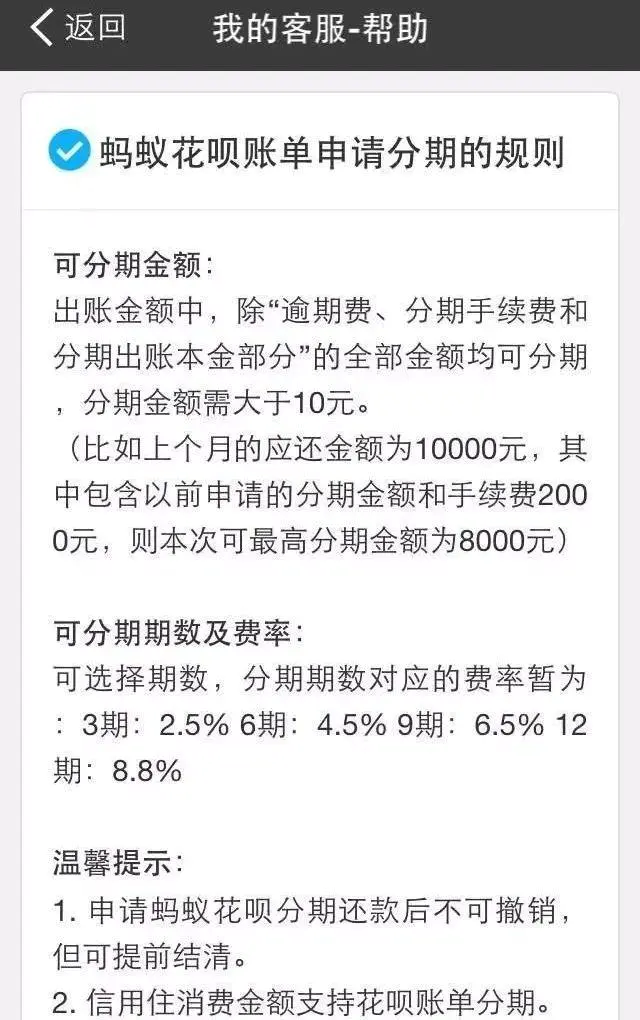

2、花呗

花呗的计息方法,和白条一样是以费率的形式。京东白条的月费率是0.5%,3期的时候费率则是0.5%*3=1.5%,依此类推。

花呗这种情况,适用于第二个公式:

年利率=分期手续费率*24/(n+1)

借3个月,实际年利率是15%

借6个月,实际年利率是15.4%

借一年,实际年利率是16.2%

结论是白条分期会比花呗分期便宜。

3、借呗/网商贷

借呗和网商贷都是支付宝上的产品,两者除了人群定位不一样,其他都一样。两者的还款方式,与白条和花呗都不一样。采取的是等额本金的方式。

它每个月要还的钱是固定的,但其中的利息是逐月减少的,而本金逐月增加。

在这种还款方式下,你直接用它给出的日利率*365,就可以算出实际年利率了。上图现在的日利率是万分之五,也就是说其实际年利率是0.05%*365=18.25%,是不是很高。

每个人遇到的日利率不一样,最后结果也不一样,根据自己的实际情况来。

4、信用卡取现与现金分期

信用卡取现之后,银行将按照万分之五的日利率收取利息,也就是说实际年利率是0.05%*365=18.25%,另外还需收取手续费,取现手续费为单笔取现金额的1%,单笔最低10元;

信用卡现金分期之后,持卡人只需要支付分期手续费,月利率类似于信用卡分期购物业务的分期手续费,现金分期只收取分期手续费,不收取利息。

以建设银行为例,12期现金分期利率为:0.75%*12*24/(12+1)=16.61%;

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

国内外b2b电商平台有哪些全(球八大顶级B2B平台推荐)

1、 阿里巴巴 阿里是国内最大的B2B平台,供应商数量庞大,价格较透明,竞争相对激烈,因此成交的单子利润都偏低。从某种角度说,阿里还是一个老外衡量中国供应商价格的平台。目前,阿里巴巴门槛相对较高,想要获...

-

淘宝运营新手好学吗?(怎么学?)

淘宝店铺在经营的时候,都是需要一些运营人员来进行,对于一些新店铺来说,在刚开始的时候,都是自己在经营店铺,所以会需要去学习运营方法,那么淘宝运营新手好学吗? 其实这个问题,也不知道怎么回答,只能说对...

-

抖音流量是怎么赚钱的呢(抖音怎么靠流量赚钱)

商单、带货、直播打赏、私域流量,短视频创作者们主要靠这四点赚钱。 短视频是个流量生意,平台不给创作者发工资,创作者通过自己在平台获取的流量来变现用以获得收入。 短视频诞生至今,有好有坏,众人褒贬不一...

-

怎么找客户渠道分享(寻找潜在客户的20种途径)

有时候我会觉得,生活就像一个二次函数,无论开口向上还是向下,都会有低谷和高峰。当事情跌落到一团糟的境地时,无需抱怨,更不要放弃,要相信,一切都会好起来的,你要理好思绪,静静等待。 无论是你有哪种本领...

-

坪效是什么意思(人效是什么意思)

看到题主对人效、能效和绩效三个概念提出疑问,打算结合盖雅多年以来的劳动力管理经验为题主答疑解惑,希望对回答这个问题有所帮助。 下面我们就分别解读一下这三个概念: 什么是货效 所谓货效,即商品运营的周转...

-

个人怎么做拼多多运营助理?(拼多多运营的技巧有哪些?)

拼多多是中国最大的社交电商平台之一,随着其快速发展,拼多多运营助理成为了一个备受关注的职位。作为一名拼多多运营助理,你需要具备各种技能和策略来帮助提升平台的销售和用户体验。本文将介绍个人如何做好拼...

-

facebook怎么注册流程详解(怎么样注册facebook账号)

由于政策原因Facebook自2009年以来一直被屏蔽导致国内用户无法注册,本章将图文结合详细介绍国内用户注册Facebook流程。 第一,Facebook新号注册前的准备工作 1,稳定的科学上网工具(这个非常重要) 2,准备一个...

-

KOL营销有什么难点(详细分享KOL的痛点)

中国KOL经济,正在快速兴起,并推动营销内在逻辑的转变,传统营销失效,KOL获得越来越强的话语强。 《金融时报》报道指出,在中国,KOL营销正在逐渐取代电视和纸媒广告等传统营销方式。Burberry、Dior和积家手表...

-

利用淘宝数据分析提升销售业绩(数据分析应用指南)

要利用淘宝数据分析来提升销售业绩,以下是一些数据分析应用指南: 1. 设置目标和关键指标:首先,根据你的业务需求和目标,设定相关的关键指标。例如,销售额、转化率、用户活跃度等。明确目标和关键指标有助于...

-

淘宝投入产出比怎么算(探究是否越高越好)

在开直通车的时候,我们要时刻关注直通车的各项数据。其中,淘宝直通车投产比就是非常关键的一个数据,它指的是投入和获得收益的比例,那么,是不是这个数据越高越好呢? 一、投入产出比越高越好吗? 投入产出,...