电子商务概论第一章重点难点基本概念和分类、产生和行业新应用、系统的组成及一般框架、法律环境。考「电子商务概论」专业课的同学快快收藏,抓紧时间背起来!

第一节 电子商务的基本概念和分类

一、电子商务

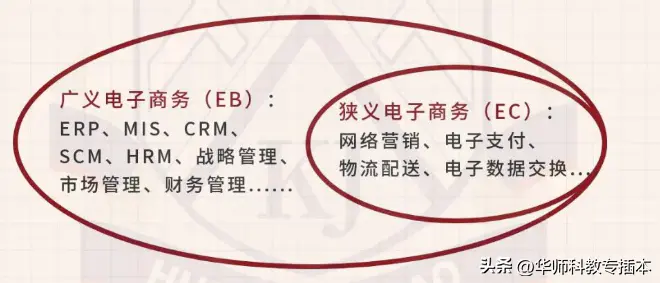

1、广义的电子商务(EB):利用信息技术使整个商务活动实现电子化,包括利用互联网、内联网(Intranet)、外联网 (Extranet)等不同形式的网络,以及信息技术进行的商务活动。

2、狭义的电子商务(EC):在互联网上开展的交易或与交易有关的活动。

3、名词英文简称:企业资源计划 (ERP)管理信息系统 (MIS)、客户(SCM)、人力资源管理(HRM)。

4、电子商务概念模型:对现实世界中电子商务活动的抽象描述。由电子商务实体、电子市场、交易事务和信息流、资金流、商流、物流等基本要素构成。

四流基本功能

信息流:商品信息的提供、促销行销等;技术支持、售后服务等;信息流询价单、报价单、付款通知单等;支付能力、支付信誉、中介信誉资金流。

资金流:付款、转账、结算、兑换等。

商流:商品交易、所有权的转移等。

物流:运输、存储、流通加工等;物流装卸、保管、物流信息管理等。

二、电子商务的分类

协同商务(企业内部资源的协同,ERP;企业内外资源的协同,即供应链的协同)。

第二节 电子商务的产生和行业新应用

一、电子商务的产生和发展

1.电子商务的发展阶段:

(1)电子数据交换 (EDI)的电子商务。20世纪60年代电报;20世纪60年代末70年代初传真机、电子数据交换。

二、在线教育

1.在线教育(e- Learning): 也称远程教育、网络教育,为了教育培训和知识管理而进行的在线信息传递。有以下4种模式:

(1) B2C模式:在线教育行业占比约47%,如猿题库、51Tak、91外教等。

(2)C2C模式:经常是通识类课程的教学平台,集众人之力,为平台提供更全面的内容支持。如“荔枝微课”、BAT:百度传课、淘宝教育腾讯课堂等。

(3)O2O模式:通过“线上”将用户和流量引导到“线下”,学习场景放在线下进行。如家教020模式。

(4)B2B模式:B端企业用户提供在线教育平台以及相关服务工具,向学校、社会培训机构提供多媒体学习内容和平台,如新东方发布“新东方教育云”。

三、在线旅游

1.按照交易类型划分:B2B交易模式、B2C交易模式、C2B交易模式。

2.按经营模式的不同划分:

(1)自营,产品自主研发、资源直采,产品从生产到服务都是由企业自己来做,如途牛的海外直采,携程自营等。

(2)代理,供应商提供产品给在线旅行社(OTA),在线旅行社来帮助其运营,如同程出境、途牛的度假代理业务等。

(3)零售,类似“淘宝”的模式在线旅行社只提供流量入口,不涉及资源采购及咨询服务,如飞猪、美团旅行等。

(4)动态打包,适用于自由行。在线旅游平台提供机票、酒店签证目的地玩乐、接送机等单项资源给用户自己组合打包成一条线路。如携程、途牛等。

第三节 电子商务系统的组成及一般框架

一、电子商务系统的组成

1.电子商务系统的组成:认证机构(CA)、网上银行、物流中心、供应方、需求方、电子商务服务商等。

2.电子商务服务商:专指提供网络接入服务、信息服务及应用服务的信息技术厂商,包括以下三种:

(1)互联网服务提供商(ISP):如移动通信。

(2)互联网内容服务商(ICP):如淘宝商家等。

(3)应用服务提供商(ASP):如物流等。

二、电子商务的一般框架

1.电子商务的一般框架:实现电子商务从技术到一般服务所应具备的完整运作基础。完整的电子商务体系需要有相应层面的基础设施和众多支撑条件构成的环境要素。可分为四个层次 (网络层、技术支持层、服务支持层、应用层)和三大支柱(国家政策及法律规范、技术标准和网络协议物流体系构建)

第四节 电子商务的法律环境

一、电子商务涉及的法律问题

1.电子商务涉及的法律问题: 电子合同、知识产权、个人隐私、管辖权。

二、电子商务法律及相关政策

1.已出台的电子商务法律及相关政策: 电子合同具有法律效力,依据1999年《中华人民共和国合同法》、《中华人民共和国电子签名法》《中国互联网络信息中心域名争议解决办法》、2019年《电子商务法》。

2.电子商务法主要解决的问题:

(1)电子商务经营者应依法办理市场主体登记。

(2) 商家销售的商品有问题,平台承担连带责任。

(3) 明确商家承担运输责任和风险。

(4)网络搭售商品不得设置为默认选项。

(5)消费者付款成功后,经营者不得随意毁约。

(6) 评价应真实,“刷好评”、擅自“删差评”将被严惩。

(7)破解“押金”难退难题,退款方式将被明确。

三、电子商务的税收问题

1.电子商务涉及的税收问题:

(1) 由电子商务交易“隐匿化”而引发的问题。电子商务使传统商务的纸质合同、票据、技付等均变成了数字流和信息流,并且由于计算机加密系统的开发和利用,极大方便了交易双方有效地隐蔽交易内容,逃避纳税义务。

(2) 税收管辖权的问题难以界定。目前,世界各国 (或地区) 确定税收管辖权时,有的是以行使属地原则为主,有的是以行使居民管辖权 (属人) 原则为主,有的是二者并行行使。

(3) 电商中的C2C卖家基本不缴税,有失公平。2019年《电子商务法》实施后基本解决了这一问题。

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

淘宝视频尺寸是多少?(如何优化?)

淘宝视频尺寸是淘宝卖家在制作和上传视频时需要关注的重要参数。淘宝平台对于视频尺寸有一定的要求,以确保视频在店铺展示和商品详情页中能够正常播放和显示。 一、淘宝视频尺寸是多少? 根据淘宝平台的规定,淘宝...

-

普通人如何空手套白狼(三个小故事给你启发)

相信大家一定看过三国的故事吧,其中让人印象最深刻的就是诸葛亮的草船借箭。由于兵力差距巨大,没有足够的箭去打仗。诸葛亮就想了一个计谋,做了很多的稻草人,摆在船上靠着其他物的时机混淆敌人的视听,从敌人...

-

如何取消订阅(找到订阅的地方取消)

导语:取消订阅是一件很简单的事情,但是要找到订阅的地方可能会有些困难。首先,你需要找到你订阅的内容,然后找到订阅的地方,有时候可能会隐藏在一些不易察觉的地方,比如设置或者帮助中心。一旦找到了订阅的...

-

跨境电商如何提升服务品质(跨境电商如何提升服务品质的方法)

跨境电商提升服务品质是为了给消费者提供更好的购物体验,增强消费者对跨境电商的信任和忠诚度。以下是提升服务品质的几个关键方面: 1. 产品质量保证:跨境电商应确保所售商品的质量符合消费者的期望和需求。可...

-

男神节(8月25日)

导语:男神节是一个以礼物和表达爱意为中心的节日,它每年8月25日举行。这一天,人们会给自己的男神们送上礼物,表达对他们的爱意。男神节不仅仅是一个表达爱意的节日,它也是一个可以让男性们放松身心、享受生活...

-

拼多多店铺数据安全与隐私保护(确保客户数据安全,防止信息泄露)

拼多多作为一家电商平台,非常重视客户数据安全和隐私保护。以下是拼多多在确保客户数据安全和防止信息泄露方面采取的一些措施: 1. 加密技术:拼多多使用各种加密技术来保护客户数据的传输和存储安全。敏感信息...

-

淘宝客服工资一般多少有5000吗(淘宝客服也能月入过万吗)

虽然阿里是一家很棒的公司,更是很多同学心目中的dream offer,但淘宝给人的感觉却比较low,“淘宝客服”这个岗位更不是一个让人心仪的工作机会,尤其是受过正规高等教育的同学,恐怕都不愿意去当淘宝客服吧。 相信...

-

网络小说写作平台哪家好(小说写作平台推荐)

随着时间流逝,以前很多网站都倒闭了。 下面介绍的是作者可以入驻的网站。 网站出现的次序,不存在排名! 如果你稀罕俺的文章, 可以点点关注收个藏。 【1】起点中文网:阅文集团旗下,是中国网文行业风向标,...

-

解析银行拨备是什么意思(拨备率计算公式简析)

今天讲一讲拨备。 我们都知道,银行靠着息差存活,那么稳定的息差怎么来呢?存款这一头,不用说了,客户存款,银行付利息,这对银行来说是一种负债,银行要想赚钱,收入的主要来源就是贷款这一头了。实际上,大部...

-

旅游用户画像分析报告(旅游人群画像分析及发展趋势分析)

近年来,我国在线旅游行业发展迅速。但是,2020年突如其来的疫情使得在线受到冲击,活跃用户规模下滑。但是伴随着疫情得到有效控制,在线活跃用户数逐渐恢复。一文带你了解在线旅游用户画像。 用户规模 ——活跃用...