以下文章来源于轻松财税,作者彭怀文

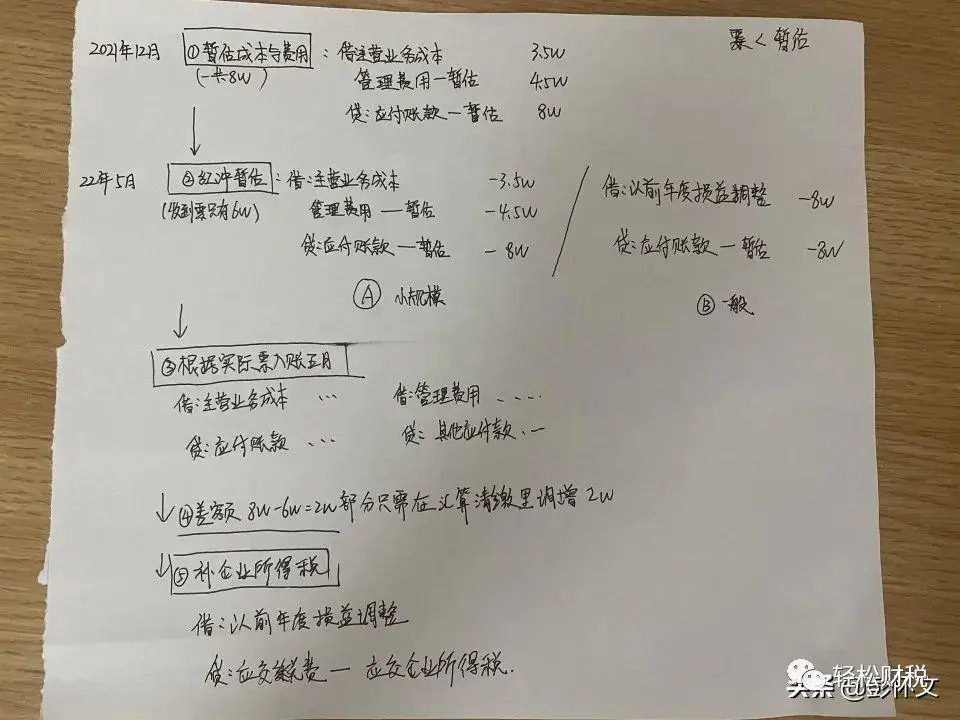

去年账上暂估成本还剩8万没冲,今年汇算清缴之前收到票有大概六万,有成本也有费用票,汇算清缴里是直接调增大概2万嘛可是账上该怎么做呀,是我写的这样做吗,第二步的时候到底该是a还是b做法呀我看网上说法不一,其中票不够的那两万差额是直接汇算改了就是了还是说账上也要处理,哎感觉这个暂估好难样,自己被绕晕了!

解答:

1.暂估是不能胡乱使用的

现在实务中,有些企业或有些会计人员,在企业存在有利润的情况下,需要预缴企业所得税的时候,就胡乱地“暂估”成本或费用一通,其实这些“暂估”的成本或费用在当期根本就没有发生。

即便后期通过一些渠道找到一些发票可以去弥补“暂估”的“窟窿”,但是依然经不起税务局的稽查。这样胡乱暂估,属于典型违反《企业所得税法实施条例》第九条规定的“权责发生制原则”;如果后期为了弥补“暂估”的“窟窿”,再去找一些乱七八糟的发票,还有可能涉及到接受虚开发票等问题。

在代账行业中,代账公司或代账会计,很多时候根本就不管企业的税务风险,为了暂时让客户高兴,打着为客户“税务筹划”的幌子,只要是客户企业需要预缴所得税时,就胡乱“暂估”一通。

胡乱使用“暂估”是非常危险的。

2.“暂估”的正确会计核算及税务处理

(1)费用的“暂估”

对于费用,几乎所有的会计教科书中都没有使用“暂估”一词。

但是,实务中也确实存在费用已经实际发生,但是因为各种原因没有收到对方的发票,甚至没有给对方支付款项的情况。比如,企业在某电视台有广告投放,每月106万元,但是12月份因为资金紧张没有按约定在月底前支付,也没有收到电视台发票。

无论是会计核算,还是税务处理,对于该企业12月份的广告费都应按照“权责发生制原则”进行处理。

12月会计核算分录:

借:销售费用-广告费 100万元

贷:应付账款-某电视台 100万元

(备注:上述会计分录确实跟存货购进的暂估分录很相似)

次年1月份支付了12月份的广告费用并收到电视台专票:

借:应付账款-某电视台 100万元

应交税费-应交增值税(进项税额) 6万元

贷:银行存款 106万元

税务处理:由于12月份“暂估”的广告费用,是企业实际发生的,且在次年5月31日前已经收到发票,可以税前扣除。

(2)存货的暂估

存货的暂估,大部分的会计教材都会有这方面的内容,就不再赘述。

存货的暂估,要求在次月的月初自动红字冲销暂估的会计分录;如果在次月收到了发票,就按照正常的货物购进做会计分录;如果在次月依然没有收到发票,到月底就继续再次做暂估的会计分录;以后月度类似。

对于存货暂估,企业应按照程序办理入库手续,后期不管存货发票是否收到都不影响存货的领用与发出等。因此,对于存货暂估,需要通过入库、出库等手续的“留痕”来证实业务的真实发生以及发生的时间。

(3)“暂估”与汇算清缴的纳税调整

前面已经讲述,企业只要是真实发生的业务,才能“暂估”,然后在汇算清缴结束前收到发票就可以按规定税前扣除;如果企业汇算清缴前,“暂估”的依然没有收到发票,只是需要做纳税调增,会计核算也不需要做特别调整,更加不会通过“以前年度损益调整”科目。

“以前年度损益调整”科目,是企业在执行《企业会计准则》时,针对会计差错进行追溯调整才会使用的会计科目。

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

无经验怎么做好仓管工作(教你新手做仓库管理的方法)

一个合格、成熟的仓库管理者可以在众多的管理内容当中游刃有余的处理好每一个事情,使得仓库工作有条不紊的进行。因此,当初学者进行固定资产管理工作的时候,如何管理好仓库,想必每一个初学者都在思考。 初学者...

-

如何用私家车赚钱(推荐几种赚钱模式)

马达一响,黄金万两!曾经在落魄的时候,我曾时常对自己说“只要自己手里有辆车,就不会被饿死,就会有钱赚。” 这几年来,我通过私家车赚到的钱已经达到六位数,具体而言有这么几种比较来菜的赚钱模式。 第一种就...

-

个人服务器有什么用(服务器是什么东西)

服务器其实也可以把它当做一个电脑,并不是多么复杂的一个东西,因为我本身是做服务器运维的工作,所以每天都会在服务器上进行一些操作,操作服务器其实和我们正常操作电脑是差不多的。 唯一的区别就是服务器是远...

-

京东店铺如何选择合适的促销方式(了解选择京东店铺合适促销方式的技巧)

选择合适的促销方式对于京东店铺来说至关重要,它可以吸引更多的顾客、增加销售额并提升品牌影响力。以下是一些技巧和方法,可以帮助你选择适合的促销方式: 1. 确定促销目标:在选择促销方式之前,明确促销的目...

-

社会工作是什么(教你如何成为一名专业的社工)

社会工作是什么?如何成为一名专业的社工? 社会工作服务中心简介 社会工作服务中心是一种提供社会保障和社会服务的机构,它的工作内容包括社会化管理、养老金发放、农民工培训、各类保险服务等。它的作用是帮助有...

-

淘宝买太多东西会降权吗?(怎么计算权重?)

其实不少人也想要在淘宝上面购买商品,但是如果在淘宝上面购买太多的东西是否会导致店铺降权呢?另外淘宝卖家又该怎么去计算店铺的权重呢?我马上给各位分享。 是不会的。 总的来说,淘宝宝贝太多并不会降低店铺的...

-

苹果手机618和双十一哪个优惠力度大(618苹果手机价格比双十一划算多了)

目前在 Apple 产品京东自营旗舰店,618活动期间可以领取超千元的大额**。在领取**后,iPhone 13系列最高直降1001元,比起去年双十一的价格还要优惠。》》》领取**《《《 iPhone 13 mini iPhone 13 mini最大的卖点...

-

怎样存钱划算(如何选择存款方式)

们去银行存钱的时候自然是希望能拿到更多的利息,但近几年银行当中有一些不好的现象被曝光,比如存款变理财,工作人员说的有5%的收益,到头来才发现办理不是存款产品而是买成了理财,当初银行工作人员口说的收益...

-

淘宝商品发布度量衡属性是什么?(如何设置?)

淘宝是中国最大的在线购物平台,每天有数以百万计的商家在上面发布商品,然而对于新手商家来说,了解淘宝商品发布度量衡属性这一点还不够熟悉。那么,淘宝商品发布度量衡属性是什么?商家应该如何操作呢?下面将为...

-

淘宝多少天自动下架?(在哪下架商品?)

在淘宝平台上,卖家发布的商品会根据不同情况和规则进行自动下架。具体的淘宝下架时间取决于商品的状态和上架时设定的有效期限。以下是一些常见情况,说明淘宝商品多少天后会自动下架: 一、淘宝多少天自动下架? ...