本文拟结合现行规定及《经营者集中审查规定(征求意见稿)》《国务院关于经营者集中申报标准的规定(修订草案征求意见稿)》的相关内容,进一步梳理营业额的计算节点、计算范围等问题。

一营业额的计算节点

经营者集中审查语境下的营业额,包括相关经营者上一会计年度内销售产品和提供服务所获得的收入,扣除相关税金及附加。

这一定义中的“上一会计年度”如何起算呢?

现行规定中未明确起算节点,但《经营者集中审查规定(征求意见稿)》第八条第二款则规定了“上一会计年度”,是指集中协议签署日的上一会计年度。

《国家市场监督管理总局反垄断局关于经营者集中申报的指导意见(2018修订)》(以下简称《申报指导意见》)规定申报人应当在集中协议签署后,集中实施前向国家市场监督管理总局申报,鉴于此,笔者理解目前应实际也以集中协议签署日的上一会计年度作为营业额的计算节点。

二营业额的计算范围

(一)地域范围

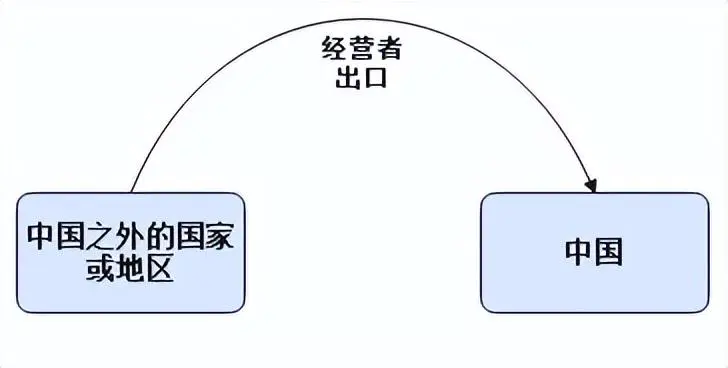

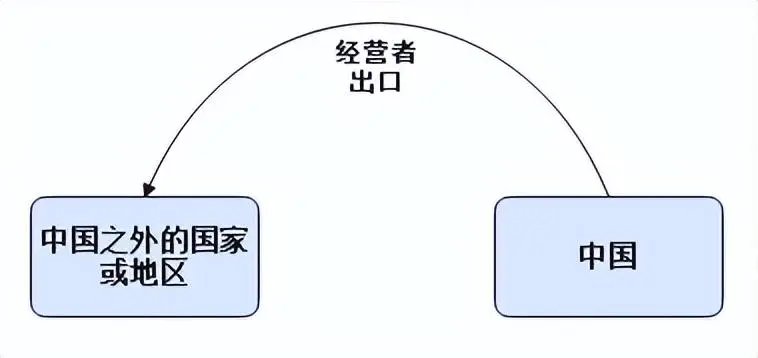

申报标准所述的“在中国境内”及“在全球范围内”如何理解与界定呢?

《申报指导意见》给出了答案:

1、在中国境内:指经营者产品或服务的买方所在地在中国境内。包括:

不包括:

2、在全球范围内:包括在中国境内的营业额。

(二)主体范围

1、一般规定

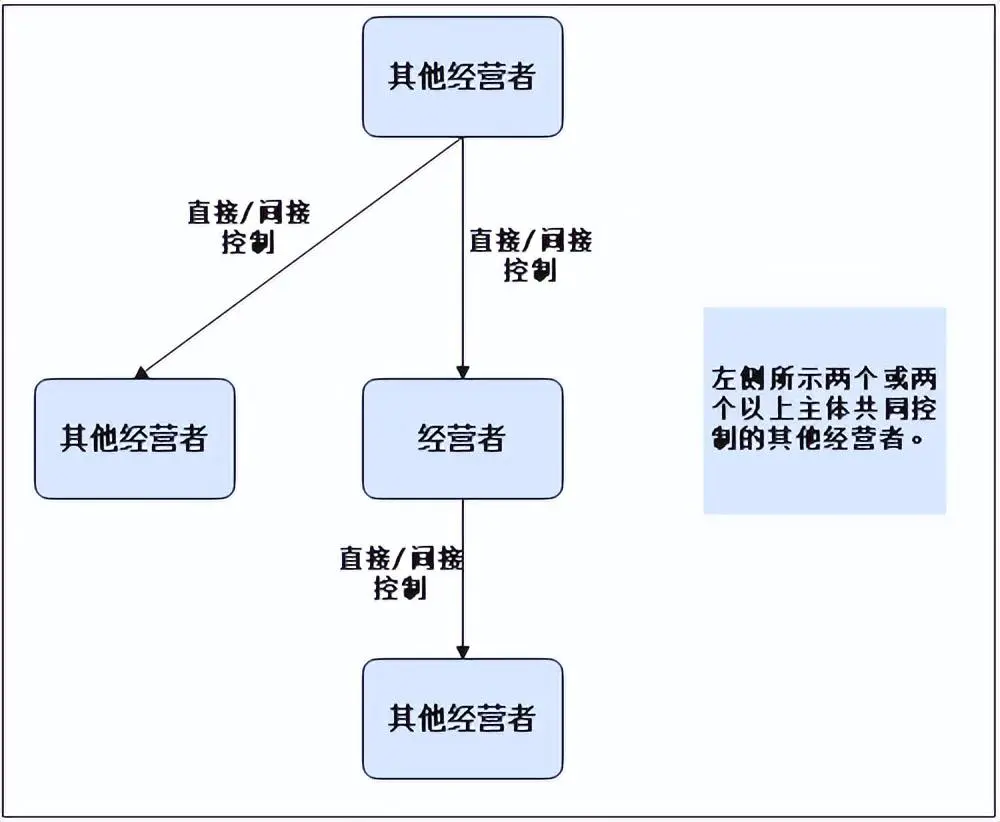

根据《经营者集中审查暂行规定(2022修改)》第八条的规定,参与集中的经营者的营业额,应当为该经营者以及申报时与该经营者存在直接或者间接控制关系的所有经营者的营业额总和,但是不包括上述经营者之间的营业额。

《申报指导意见》进一步明确了参与集中的单个经营者的营业额应当为下述经营者的营业额总和:

(1)该单个经营者;

(2)第(1)项所指经营者直接或间接控制的其他经营者;

(3)直接或间接控制第(1)项所指经营者的其他经营者;

(4)第(3)项所指经营者直接或间接控制的其他经营者;

(5)第(1)至(4)项所指经营者中两个或两个以上经营者共同控制的其他经营者。

可用下图直观显示上述主体范围:

参与集中的单个经营者的营业额不包括上述经营者之间发生的营业额。

2、特殊情形

在一项经营者集中包括收购一个或多个经营者的一部分时,如果卖方在交易后对被出售部分不再拥有控制权时,则对于卖方而言,只计算集中涉及部分的营业额。

上述规定主要包括两种情形:

(1)在出售资产的情况下,卖方对被出售的资产不再拥有控制权,则只计算该资产所产生的营业额;

(2)在出售目标公司全部或部分股权的情况下,卖方在交易完成后对目标公司不再拥有控制权,则只计算该目标公司的营业额。

此外,相同经营者之间在两年内多次实施的未达到申报标准的经营者集中,应当视为一次集中。

文章来源于网络,如若侵权,请联系站长删除。

本站承接各类商务合作,如有合作需求,请联系我们。

相关推荐

-

淘宝开店类目如何选择?(淘宝适合新手开店的类目)

随着电子商务的快速发展,越来越多的人选择在淘宝上开店。然而,在开店之前,选择适合自己的开店类目是一个重要的决策。淘宝上有数以万计的商品类目,如何选择适合自己的开店类目成为了许多创业者的困惑。在本文...

-

拼多多开店要营业执照吗?(能开几个店?)

在开拼多多店铺之前,各位商家也需要好好去了解一下在拼多多平台上面开店是否需要办理营业执照,如果可以,那么一个营业执照可以开几个店铺呢? 个人店有个人、个体工商户两种店铺类型:个人店:需要上传大陆身份...

-

1688商家版怎么开店流程?(新店铺怎么做起来?)

如今,电子商务已成为经济发展的重要推动力,越来越多的企业纷纷进入这个庞大的市场。而在众多电商平台中,1688商家版以其强大的资源和广阔的市场前景吸引着众多创业者和企业。那么,对于想要在1688商家版上开店...

-

被动收入项目有哪些(10 种有趣的被动收入来源)

那会让你明天继续赚钱 被动收入是未来赚钱并给自己更多自由的绝佳方式。如果您想旅行、睡觉或放慢脚步享受生活,被动收入可以让您无需花费更多时间就可以赚到钱。 现在,我说,“更多时间。” 要创造被动收入,你必...

-

自己开设京东店铺(自己开京东有什么要求)

如果您打算在京东平台上开设自己的店铺,以下是一些建议和步骤,帮助您开始: 1. 注册京东账号:首先,您需要注册一个京东账号。在京东官方网站上,点击“免费注册”按钮,按照指导填写相关信息,完成账号注册。 2....

-

拼多多上怎么看到店铺收入(拼多多商家怎么查看营业额)

要查看拼多多店铺的收入情况和营业额,你可以按照以下步骤进行操作: 1. 登录拼多多卖家中心:打开拼多多官方网站或拼多多卖家中心APP,在登录页面输入卖家账号和密码,成功登录后进入卖家中心。 2. 进入财务管理...

-

拼多多的水果店铺怎么运营(拼多多店铺卖水果需要什么条件)

在拼多多上开设水果店铺需要以下条件和运营策略: 1. 注册拼多多商家账号:首先,需要注册一个拼多多商家账号并完成相关认证。按照拼多多的要求,提供企业或个体工商户的相关资料和证明文件。 2. 产品选择和采购...

-

怎么优化京东店铺评分(如何提高京东的综合评分)

要优化京东店铺的评分和提高综合评分,需要注意以下几个方面: 1. 产品质量和服务:- 提供高品质的产品,确保返退货商品的数量控制在较低程度。- 认真处理订单并及时发货,确保订单准时送达。- 提供良好的售后服...

-

拼多多新商家怎么加盟店铺(怎样加盟拼多多开网店)

要加盟拼多多开设自己的网店,可以按照以下步骤进行: 1. 登录官方网站:访问拼多多官方网站(www.pinduoduo.com)并点击"立即加入"或类似按钮。 2. 注册账号:如果没有拼多多账号,需要先注册一个账号。填写相关...

-

品牌整合营销传播案例分析(整合营销例子有哪些)

文丨公关之家 作者:李姗 引言:整合营销传播是品牌从多维度、全方位进行的营销总和,通过这一系列的推广传播活动来获得高效率的传播目的。 所谓的整合营销传播,就是一个品牌所进行的市场营销中所有传播活动的一...